Ayúdanos a construir un mundo mejor

Ayúdanos a construir un mundo mejor

Gracias por

Colaborar

Ayudar es poder

Todas las donaciones, incluso las más pequeñas aportaciones, ayudan muchas familias y niñ@s a tener el futuro que siempre han deseado. Buscar la mejoría de los más desfavorecidos es una responsabilidad de todos, por lo que desde la Fundación Escribano te animamos a donar.

Además de donaciones económicas, también puedes donar tu tiempo colaborando con nuestra organización. En nombre de nuestra fundación y de todos los beneficiarios de tu donativo, solamente podemos darte las gracias de corazón.

Javier Escribano, Fundador de Grupo Escribano y de la Fundación Escribano

Gracias por

Colaborar

Ayudar es poder

Todas las donaciones, incluso las más pequeñas aportaciones, ayudan muchas familias y niñ@s a tener el futuro que siempre han deseado. Buscar la mejoría de los más desfavorecidos es una responsabilidad de todos, por lo que desde la Fundación Escribano te animamos a donar.

Además de donaciones económicas, también puedes donar tu tiempo colaborando con nuestra organización. En nombre de nuestra fundación y de todos los beneficiarios de tu donativo, solamente podemos darte las gracias de corazón.

Javier Escribano, Fundador de Grupo Escribano y de la Fundación Escribano

Dona ahora

Pincha el botón

Cualquier donación por pequeña que sea puede ayudar a muchos niños y familias para tener un mundo y un futuro mejor. El bien común es una responsabilidad de todos y por eso te animamos a que dones el importe que puedas.

En nombre de la Fundación Escribano y en nombre de todos los beneficiados de tu donativo tan sólo podemos decir: ¡MUCHAS GRACIAS!.

Haz click en el botón de al lado y podrás hacer tu donación a través de la pasarela de pago seguro PayPal. Si no tienes cuenta en Paypal, no te preocupes, puedes pagar directamente con tu tarjeta de crédito o si lo prefieres, puede utilizar directamente nuestro número de cuenta para una domiciliación puntual o temporal:

LA CAIXA - IBAN ES12 2100 4059 0922 0012 6637

BANCO SABADELL - IBAN ES33 0081 0486 5100 0119 5626

O si lo prefieres envíanos tu donación a través de bizum:

630 563 801

En Fundación Escribano, no solo te ofrecemos ropa con propósito, sino que te invitamos a ser parte de un movimiento de cambio. Promovemos la economía circular, brindamos una segunda vida a la ropa y los juguetes y destinamos el 100% de lo recaudado a nuestros proyectos solidarios. Únete a nosotros y sé parte de una comunidad comprometida en transformar el mundo a través de pequeños gestos con un gran impacto.

Tu compra se convierte en un acto de solidaridad y sostenibilidad, marcando la diferencia en la vida de quienes más lo necesitan. Juntos, estamos cambiando el mundo:

Tienda solidaria

Dona ahora

Pincha el botón

Cualquier donación por pequeña que sea puede ayudar a muchos niños y familias para tener un mundo y un futuro mejor. El bien común es una responsabilidad de todos y por eso te animamos a que dones el importe que puedas.

En nombre de la Fundación Escribano y en nombre de todos los beneficiados de tu donativo tan sólo podemos decir: ¡MUCHAS GRACIAS!.

Haz click en el botón de al lado y podrás hacer tu donación a través de la pasarela de pago seguro PayPal. Si no tienes cuenta en Paypal, no te preocupes, puedes pagar directamente con tu tarjeta de crédito o si lo prefieres, puede utilizar directamente nuestro número de cuenta para una domiciliación puntual o temporal:

LA CAIXA - IBAN ES12 2100 4059 0922 0012 6637

BANCO SABADELL - IBAN ES33 0081 0486 5100 0119 5626

O si lo prefieres envíanos tu donación a través de bizum:

630 563 801

Hazte Socio

Pincha el botón

Únete a nosotros en esta maravillosa aventura como miembro de la fundación. En nombre de todos los beneficiados de tu aportación constante, tan sólo podemos decir; MUCHAS GRACIAS.

Haz click en el botón de al lado y podrás hacer tu aportación como socio a través de la pasarela de pago seguro PayPal. Si no tienes cuenta en Paypal, no te preocupes, puedes pagar directamente con tu tarjeta de crédito o si lo prefieres, puede utilizar directamente nuestro número de cuenta para una domiciliación puntual o temporal:

LA CAIXA - IBAN ES12 2100 4059 0922 0012 6637

BANCO SABADELL - IBAN ES33 0081 0486 5100 0119 5626

O si lo prefieres envíanos tu donación a través de bizum:

630 563 801

Colabora con nosotros como voluntario. Si crees que tú también tienes mucho que aportar y quieres participar con nosotros en algún proyecto, ayudándonos o acompañándonos en algún viaje, estaremos encantados. Toda ayuda será bien recibida.

Completa este formulario de al lado y cuéntanos qué ayuda quieres brindar y para qué proyecto.

Colabora con nosotros como voluntario. Si crees que tú también tienes mucho que aportar y quieres participar con nosotros en algún proyecto, ayudándonos o acompañándonos en algún viaje, estaremos encantados. Toda ayuda será bien recibida.

Completa este formulario de al lado y cuéntanos qué ayuda quieres brindar y para qué proyecto.

Si resides en España

te puede interesar:

Fundación Escribano cumple con los requisitos recogidos en el Título II de la Ley 49/202 para la aplicación del régimen especial de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

En consecuencia, tanto las personas físicas como las personas jurídicas gozan de un beneficio fiscal por los donativos, donaciones y aportaciones irrevocables, puros y simples a favor de las entidades a las que le es de aplicación el Régimen Fiscal establecido en el Título II de la Ley 49/2002 de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Este beneficio fiscal se corresponde con la aplicación de una deducción en la cuota que varía en función del Impuesto que se trate, siendo la base de la deducción el importe del donativo, donación y aportación realizada a favor de este tipo de entidades.

Deducción de la cuota del Impuesto sobre la Renta de las Personas Físicas

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones y aportaciones con derecho a deducción, determinada según lo dispuesto en el artículo 18 de esta Ley, la siguiente escala:

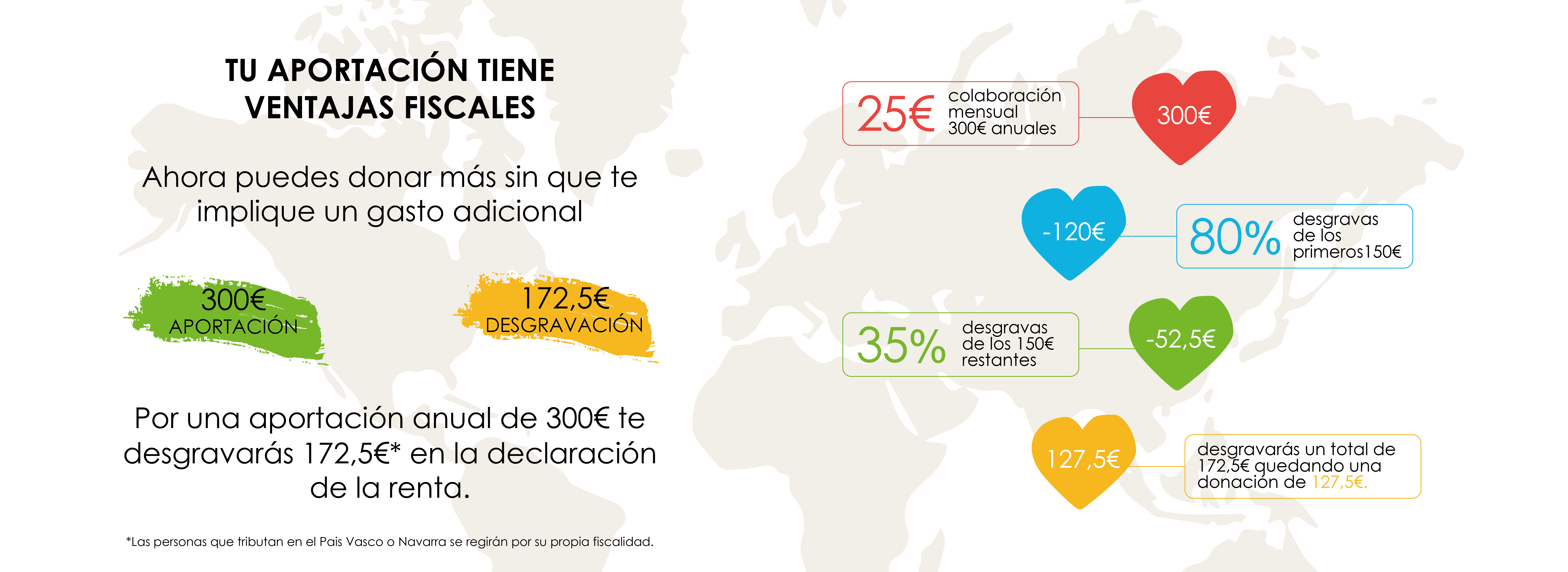

Base de deducción Importe hasta Porcentaje de deducción 150 euros 75 Resto base de deducción 30

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros será el 35 por ciento.

Deducción de la cuota del Impuesto sobre Sociedades

Los sujetos pasivos del Impuesto sobre Sociedades tendrán derecho a deducir de la cuota íntegra, minorada en las deducciones y bonificaciones previstas en los capítulos II, III y IV del Título VI de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, el 35 por 100 de la base de la deducción determinada según lo dispuesto en el artículo 18. Las cantidades correspondientes al período impositivo no deducidas podrán aplicarse en las liquidaciones de los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad será el 40 por ciento.

(Párrafo segundo del número 1 del artículo 20 introducido, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2015, por el apartado segundo de la disposición final quinta de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades («B.O.E.» 28 noviembre). Vigencia: 1 enero 2015 Efectos / Aplicación: 1 enero 2015)

La base de esta deducción no podrá exceder del 10 por 100 de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Deducción de la cuota del Impuesto sobre la Renta de no Residentes

Los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español sin establecimiento permanente podrán aplicar la deducción establecida en el apartado 1 del artículo 19 de esta Ley en las declaraciones que por dicho impuesto presenten por hechos imponibles acaecidos en el plazo de un año desde la fecha del donativo, donación o aportación.

La base de esta deducción no podrá exceder del 10 por 100 de la base imponible del conjunto de las declaraciones presentadas en ese plazo.

Los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español mediante establecimiento permanente podrán aplicar la deducción establecida en el artículo anterior.

IMPORTANTE:

Te recordamos que es importante que solicites el certificado de donación a Fundación Escribano según realices tu donación para que pueda incluirse en tu declaración de la renta de ese mismo año.

Si resides en España

te puede interesar:

Fundación Escribano cumple con los requisitos recogidos en el Título II de la Ley 49/202 para la aplicación del régimen especial de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

En consecuencia, tanto las personas físicas como las personas jurídicas gozan de un beneficio fiscal por los donativos, donaciones y aportaciones irrevocables, puros y simples a favor de las entidades a las que le es de aplicación el Régimen Fiscal establecido en el Título II de la Ley 49/2002 de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Este beneficio fiscal se corresponde con la aplicación de una deducción en la cuota que varía en función del Impuesto que se trate, siendo la base de la deducción el importe del donativo, donación y aportación realizada a favor de este tipo de entidades.

Deducción de la cuota del Impuesto sobre la Renta de las Personas Físicas

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones y aportaciones con derecho a deducción, determinada según lo dispuesto en el artículo 18 de esta Ley, la siguiente escala:

Base de deducción Importe hasta Porcentaje de deducción 150 euros 75 Resto base de deducción 30

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros será el 35 por ciento.

Deducción de la cuota del Impuesto sobre Sociedades

Los sujetos pasivos del Impuesto sobre Sociedades tendrán derecho a deducir de la cuota íntegra, minorada en las deducciones y bonificaciones previstas en los capítulos II, III y IV del Título VI de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, el 35 por 100 de la base de la deducción determinada según lo dispuesto en el artículo 18. Las cantidades correspondientes al período impositivo no deducidas podrán aplicarse en las liquidaciones de los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad será el 40 por ciento.

(Párrafo segundo del número 1 del artículo 20 introducido, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2015, por el apartado segundo de la disposición final quinta de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades («B.O.E.» 28 noviembre). Vigencia: 1 enero 2015 Efectos / Aplicación: 1 enero 2015)

La base de esta deducción no podrá exceder del 10 por 100 de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Deducción de la cuota del Impuesto sobre la Renta de no Residentes

Los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español sin establecimiento permanente podrán aplicar la deducción establecida en el apartado 1 del artículo 19 de esta Ley en las declaraciones que por dicho impuesto presenten por hechos imponibles acaecidos en el plazo de un año desde la fecha del donativo, donación o aportación.

La base de esta deducción no podrá exceder del 10 por 100 de la base imponible del conjunto de las declaraciones presentadas en ese plazo.

Los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español mediante establecimiento permanente podrán aplicar la deducción establecida en el artículo anterior.

IMPORTANTE:

Te recordamos que es importante que solicites el certificado de donación a Fundación Escribano según realices tu donación para que pueda incluirse en tu declaración de la renta de ese mismo año.